釩產業儲能機遇與挑戰

摘要

近年隨著新型儲能市場發展,釩的需求結構正加速演變,釩需求正擺脫單一的鋼鐵週期束縛,儲能已成長為釩需求結構中成長最快的應用領域。2021~2025年全球儲能用釩在釩消費總量占比已從約3%上升至12%,中國儲能用釩占比更是從4%躍升至20%。憑藉在長時儲能能力、安全性、運行壽命與可擴展性方面的系統性優勢,未來隨著長時儲能市場需求爆發,釩液流電池潛在市場需求至2040年將有望達到600~1,000GW,儲能產業對釩的需求或與鋼鐵產業持平,甚至實現反超。

一. 全球釩產業發展現況

二. 2026年釩電池儲能展望

三. 拓墣觀點

圖一 2025年全球釩資源經濟儲量分布情況

圖二 全球釩產量依原料來源劃分

圖三 全球釩產量依生產地區劃分

圖四 2015~2025年中國下游產業對釩產品需求變化情況

圖五 2020~2025年全球液流電池累計裝機容量

圖六 2021~2025年中國全釩液流電池新增裝機規模趨勢

圖七 2021~2025年全球長時儲能累計裝機量與需求預測

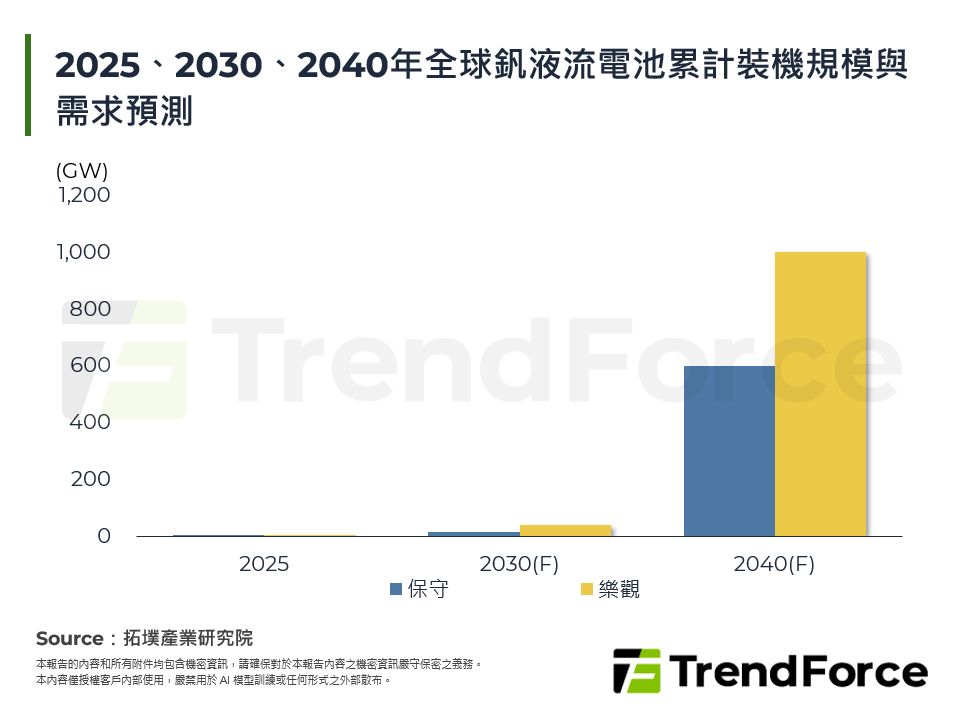

圖八 2025、2030、2040年全球釩液流電池累計裝機規模與需求預測

圖九 釩電池成本結構

圖十 2020~2026年五氧化二釩(V2O5)市場價格走勢