印度智慧手機市場:從消費、組裝邁向供應鏈製造核心

摘要

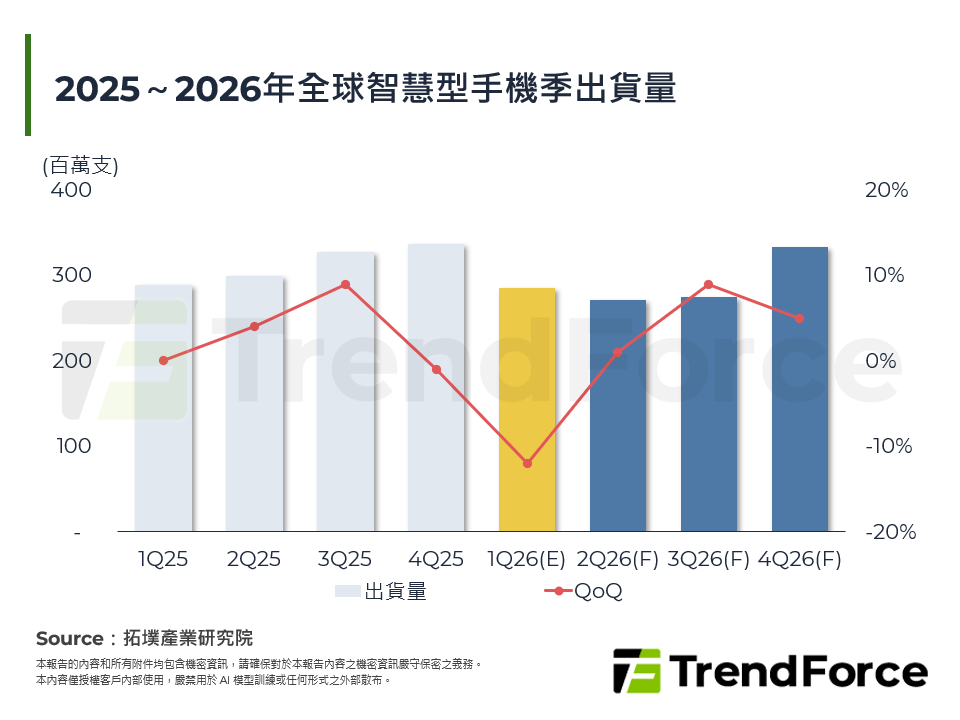

印度智慧手機市場在2025~2026年呈現消費降溫與產業升級並行的雙重樣態,需求端受零組件漲價與換機週期拉長拖累,出貨規模持續收縮,競爭重心逐步移向中高階;供給端則在PLI與ECMS政策接力推動下,加速從整機組裝向零組件製造縱深發展,Apple、鴻海、Tata Electronics等廠商的布局已使印度確立全球第二大生產基地之地位,但附加價值率偏低的結構性缺口,仍是從組裝大國邁向製造強國的核心課題。

一. 市場現況與需求走向

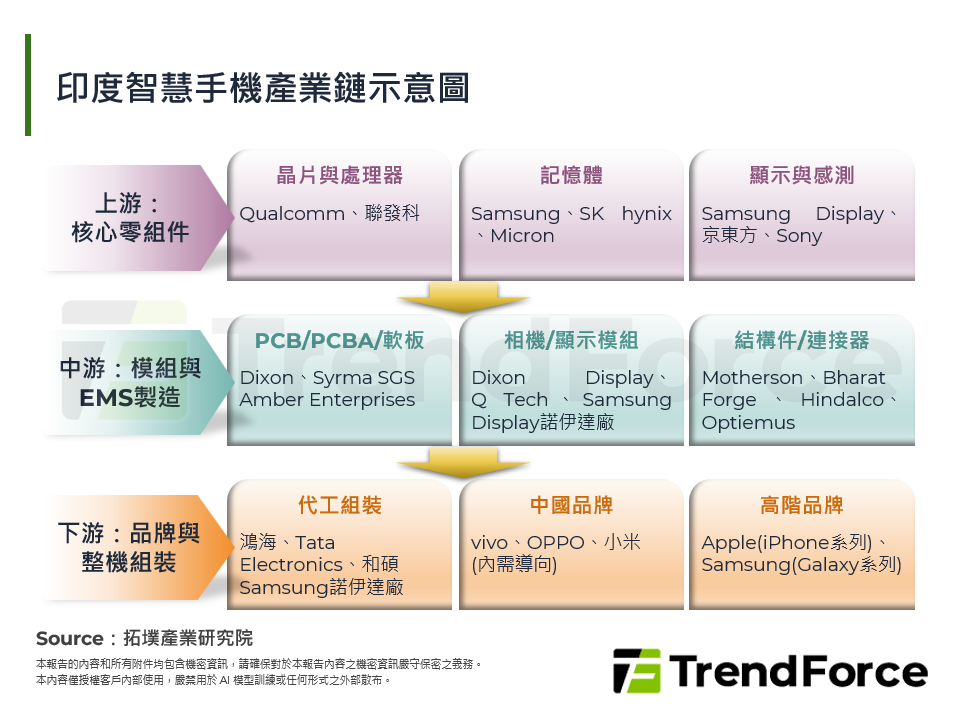

二. 供應鏈結構與政策驅動下的深化轉型

三. 主要品牌廠動態與競爭策略走向

四. 拓墣觀點

圖一 印度智慧手機產業鏈示意圖

圖二 印度市場主要品牌策略比較

圖三 印度供應鏈在地化里程碑時間軸

圖四 印度智慧型手機製造陣營分布與競合態勢

表一 印度PLI 1.0與PLI 2.0政策路線對比