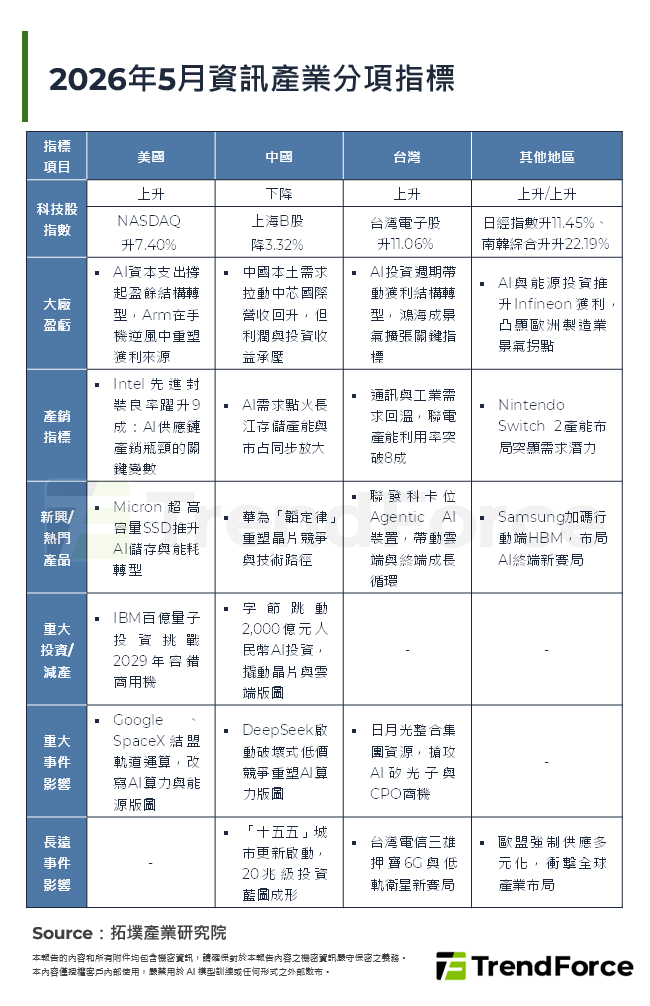

2010年LED背光盛世-展望LED產業供需態勢

延續2009年LED TV推出熱潮,展望2010年,拓墣產業研究所(TRI)認為,2010年整個LED產業仍是以中大尺寸LED背光為支撐LED產業成長主力。其中LED TV 用LED需求規模成長達606%,將正式進入市場高速成長時期。 邁入成長關鍵的一年,預期2010整年中大尺寸LED背光需求規模吸引力龐大,2010年產能供需規劃及資源調配的重要性,都將會 [...]

2009年12月份景氣觀察

根據拓墣產業研究所(TRI)每週於TRI SCAN所發布的「全球科技產業動態掃描」與「國內外大廠/重要機構動態掃描」雷達圖,最近一次觀察期間,「全球科技產業動態掃描」(10/15~12/9)的正面趨勢下降至50%;「國內外大廠/重要機構動態掃描」(10/22~12/16)的正面趨勢略升為77.8%。TRI觀察到以下現象:太陽能業者預期,受到補助可能變動影響, [...]

Samsung在中國布局與發展策略剖析

金融海嘯以來,中國經濟的發展模式正在發生諸多深刻的變革,這些重大變化將對外商在中國的未來布局和發展策略產生重要影響。藉申Samsung這一國際大廠在中國的布局趨勢與發展策略進行深入分析,總結其成功經驗,揭示出外商(含台商)在中國的布局新趨勢,為外商(含台商)未來在中國布局和發展提供策略性建議。 Samsung在中 [...]

iPhone引領之數位匯流正往Tablet與電視機市場前進

「數位匯流」是Computing、Communication、Consumer Electronics之間,不只是透過硬體技術緊密整合在一起,更透過無間隙的軟體、內容與服務融合,讓使用者無法區分其使用的產品到底是電腦產品、通訊產品或是消費性電子產品。iPhone是目前市場上唯一達到數位匯流境界的產品,未來Apple Tablet甚至Internet-enab [...]

中國LED產業2009年熱火朝天,2010年氣勢高漲

各地政府爭先恐後的打造以自我為中心的半導體照明基地,企業、政府LED相關投資層出不窮,「華東最大」、「華北最大」、「中部最大」等最大的照明、生產、交易等中心應運而生。2010年中國LED產業區域強弱的分水嶺,各地LED產業發展積累爆發的決勝年,外資布局中國的轉折年。中國在LED產業的規劃、政策等方面更加全面、更加細化,中上游投資力度將延續,並向更高附加價值的 [...]

安全、智慧化、節能減碳-汽車原廠之車載資通訊發展現況

GM OnStar、Ford Sync、Toyota G-Book及Nissan Carwings是各主要車廠所主導而出的車載資通訊系統。2009年車載資通訊系統終端設備預估達到672萬個,預估2010年北美市場將達到754萬個。 2008~2013年北美主要車廠之車載資通訊銷售量 [...]

2010年全球太陽能產業陽光普照

隨著低碳經濟觀念逐漸普及,各國政府將確立再生能源政策方向,2010年全球太陽能安裝產值可望成長22%,回到303億美元水準;預估2010年全球太陽能安裝量將達7,175MW,年成長率將回復以往成長率達34%。拓墣產業研究所(TRI)認為「材料成本降低」、「提高轉換效率」、「美觀實用」及「系統端整合」,將成為未來全球太陽能產業四大發展趨勢及商機所在。 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有