中國國產AI算力晶片的機遇與挑戰

摘要

2025年以來,全球AI產業正經歷從大模型爆發向應用規模化落地的關鍵轉折,對中國半導體產業而言,這不僅是一次技術追趕,更是在極端地緣政治壓力下,關於數位經濟算力主權的生存之戰。美國商務部工業與安全局(BIS)對中國出口管制政策的常態化與精細化,讓中國AI晶片產業面臨前所未有的雙重擠壓。中國以東數西算與互聯網大廠為代表的龐大算力需求,以及先進邏輯製程、高頻寬記憶體(HBM)與先進封裝(CoWoS)等核心供應鏈環節的嚴峻限制,形成一對尖銳的矛盾。

一. 中國AI算力市場的宏觀需求與結構性缺口

二. 中美算力競賽帶來地緣政治風險下的危與機

三. 中國產晶片的設計能力與代工資源的衝突

四. 中國產AI晶片的三大陣營分析

五. 拓墣觀點

圖一 Figure 1華為昇騰晶片發展路線圖簡示

圖二 阿里巴巴旗下的通雲哥三角

圖三 昆侖芯產品路線示意圖

圖四 摩爾線程產品生態示意圖

圖五 壁仞科技硬體平台遷移性示意圖

圖六 天數智芯產品生態示意圖

圖七 沐曦的產品路線示意圖

圖八 寒武紀產品生態示意圖

圖九 燧原科技產品生態示意圖

圖十 海光信息的深算系列產品路線圖

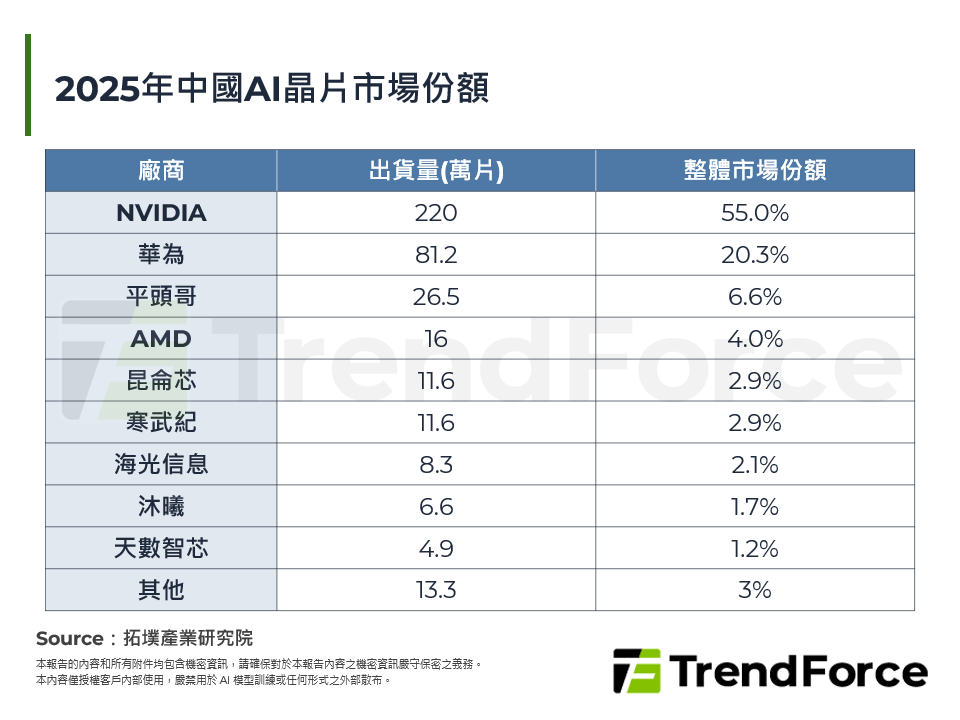

表一 2025年中國AI晶片市場份額

表二 中國保護國產AI晶片的影響分析

表三 中國產AI晶片的三大陣營劃分

表四 華為昇騰950系列版本對比

表五 真武系列核心參數

表六 P800詳細參數與定位

表七 M系列雙軌路線

表八 天池超節點戰略

表九 天數智芯第四代架構路線

表十 寒武紀歷史性盈利拐點

表十一 中國AI晶片的代表性廠商