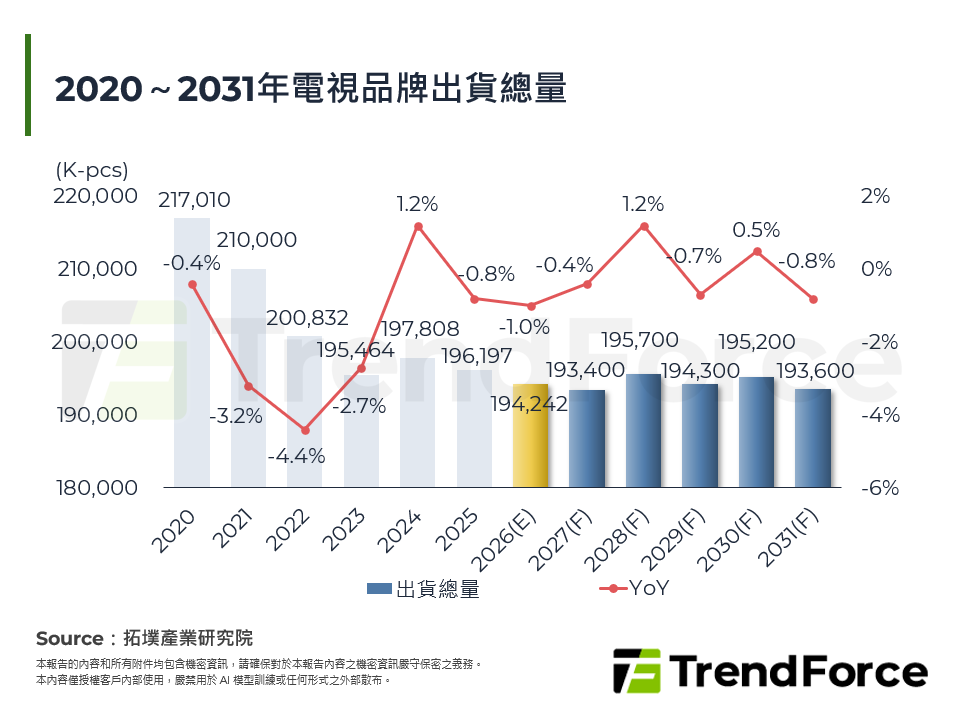

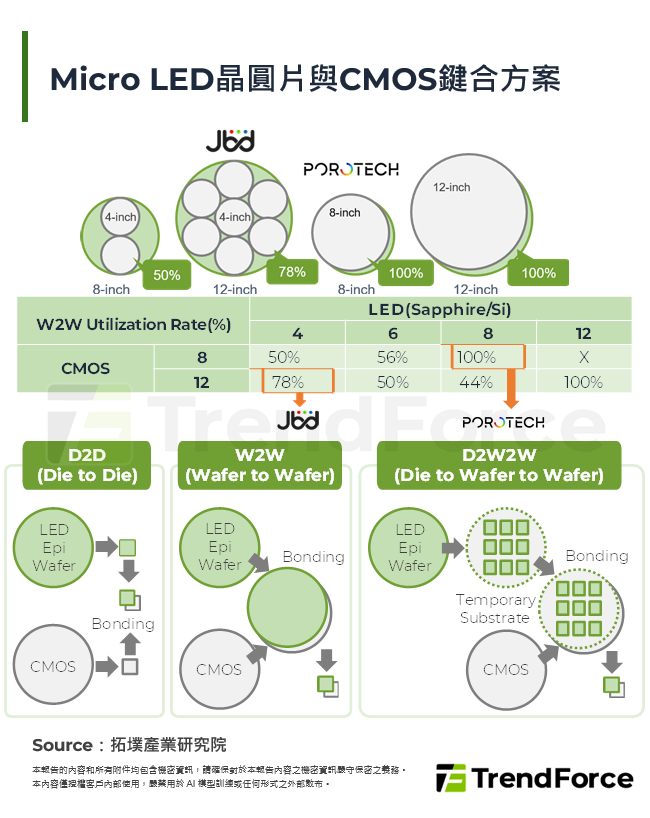

全球服務機器人市場發展趨勢與剖析

2021年全球服務機器人市場規模為360億美元。由於受新冠肺炎疫情影響,導致服務機器人市場需求高漲,使應用場景迅速拓寬,尤以用於公共環境的機器人落地應用最為廣闊。 隨數智化、自動化趨勢與服務機器人功能越具多樣化發展態勢,預期2023年全球服務機器人市場規模有望達到640億美元,2023~2028年CAGR(Compound Annual Growth [...]

印度智慧型手機市場趨勢分析

印度網路用戶於2021年已超過8億人,其中約80%以上用戶透過手機上網,並使用社交媒體、娛樂與網路購物,且印度約75%以上民眾透過手機網購,網購消費者已於2021年在印度超過2億人,是僅次於中國和美國的第三大網購市場。 印度智慧型手機市場存在很大成長空間,因而成為眾多手機品牌廠爭相分食的大餅,諸如小米等中國品牌早於2014年起陸續布局印度市場,時至20 [...]

第三代半導體產業2022年回顧與2023年展望

2022年雖受俄烏衝突與新冠肺炎疫情反復影響,消費性電子等終端市場需求下滑,但第三代半導體SiC與GaN在各領域的滲透率仍呈現持續攀升之勢,800V汽車電驅系統、高壓快速充電樁、5G通訊、光伏儲能、消費性電子適配器與資料中心等領域的快速發展,共同推動2022年第三代半導體市場的持續繁榮。 [...]

企業加速導入智慧製造應用,聚焦SIRI、ESG與SDG

過去很長一段時間裡,智慧製造議題雖持續發酵,卻未能真正帶動各地製造業轉型;直到近年製造供應鏈導入智慧製造應用的腳步才逐漸加快。本篇報告聚焦於廠商加速轉向智慧製造的背景因素,以及有望引領智慧製造發展趨勢的重要指標,包括SIRI、ESG與SDG。 [...]

車用半導體市場穩健發展,ADAS晶片再升級

全球車用半導體市場規模 各廠商布局ADAS系統分析 拓墣觀點 [...]

台灣IPC產業2022年回顧與2023年展望

2022年全球迎來後疫情時代的復甦曙光,政府大規模智慧化現代基礎設施建設、廠商推動以自動化為中心的數位轉型,上述種種皆是藉由終端應用別改變,IPC產品在AI、5G、工業自動化與IoT等技術應用於智慧邊緣運算領域漸臻成熟趨勢下,進而強勁推升工業電腦產品需求趨勢。就技術面而言,2022年工業電腦諸多相關技術中,做為機器視覺主要媒介的智慧相機尤其重要;從應用端來看 [...]

智慧型手機鏡頭硬體升級-潛望式鏡頭與可變光圈

為了要在已成紅海的智慧型手機市場中突圍,各品牌在新產品發布時,都不免將「相機」作為宣傳亮點,希望透過相機性能做出產品差異化,進而拉開與競爭者的距離。2022年在俄烏衝突下加劇全球通膨,對智慧型手機市場帶來不小衝擊,為抵抗通膨並維持銷售動能,預期品牌除了將繼續鞏固非旗艦機種市占外,亦會加強在較不易受到通膨影響的高階旗艦機種進行產品布局,其中又以相機性能最為關鍵 [...]

穿戴裝置產業2023年展望:AR/VR、智慧手錶/手環

2022年全球經濟雖受負面因素衝擊,但智慧手錶出貨量仍強勁成長,此成長動力將持續到2023年。AR/VR裝置市場受Meta進行產品價格策略調整、部分廠商退出市場,以及部分新產品延遲,使市場出現衰退,但隨著2023年各品牌新產品推出,預估市場將反彈成長。 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有