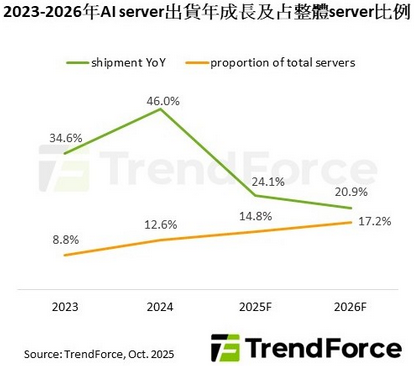

CSP、主權雲需求維持熱絡,預估2026年AI server出貨將年增逾20%

根據TrendForce最新AI server產業分析,2026年因來自雲端服務業者(CSP)、主權雲的需求持續穩健,對GPU、ASIC拉貨動能將有所提升,加上AI推理應用蓬勃發展,預計全球AI server出貨量將年增20%以上,占整體server比重上升至17%。

觀察2025年AI server出貨表現,因NVIDIA H20於中國市場受阻,以及GB300、B300推動進度較原計畫延後,TrendForce微幅下修年增率至24%左右。AI server產值方面,2025年受惠於Blackwell新方案、GB200/GB300機櫃較高價值的整合型AI方案,預料將有近48%的年成長。2026年在GPU供應商積極推出整櫃型方案,以及CSP擴大投資ASIC AI基礎建設的情況下,AI server產值有望較2025年再增加30%以上,營收占整體server比重將達74%。

分析AI晶片供應商競爭格局,估計2025年NVIDIA仍占據約70%的市場,然2026年因北美CSP、中國AI自研晶片力道更加強勁,預期ASIC拉貨成長幅度將高於GPU,進而導致NVIDIA市占下滑。

預估2026年HBM消耗量年增逾70%

TrendForce表示,高階AI晶片記憶體主要配套HBM,中低階產品則搭配Graphics DRAM。由於GPU需求維持在高水位,且供應商產品不斷推陳出新,個別晶片搭載的HBM容量亦明顯提升,拉動HBM需求。以2025年AI晶片出貨量推估,HBM需求量年增達130%以上;預計2026年HBM消耗量將持續增加,年成長仍有70%以上,主要驅動力包括B300、GB300、R100/R200、VR100/VR200的滲透,加上Google TPU、AWS Trainium皆積極推進至HBM3e世代。

至於HBM價格,2025年因NVIDIA、AMD晶片主要搭載HBM3e世代產品,ASIC也有升級至HBM3e的趨勢,需求相對熱絡,HBM3e銷售單價年增5-10%。隨著Samsung完成HBM3e驗證後,2026年這項產品將呈現三大原廠競爭的格局,買方握有較大議價優勢,合約價將恐有轉為年減的壓力。

目前HBM4已陸續進入送樣階段,後續進度仍待觀察,且買方正要啟動備貨,TrendForce預估其2026年銷售單價將顯著高於HBM3e,供應商獲利空間較大。然而,若明年三家原廠皆完成驗證,買賣雙方不排除將再次議價。