全固態電池產業化進程評估與台灣企業布局分析

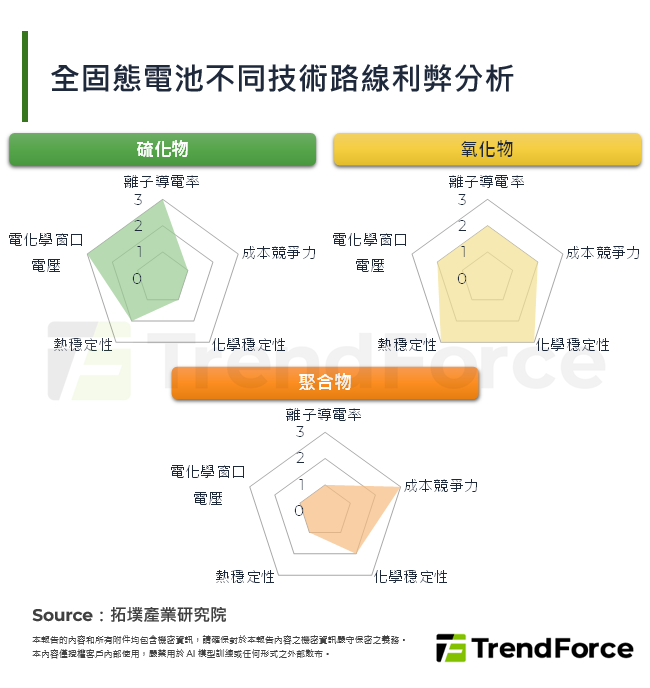

全固態電池被視為動力電池技術的終極方案,2026年被業界普遍視為裝車元年。然而,受制於高昂成本、界面阻抗等技術瓶頸,以及產業鏈重構難度,全固態電池在乘用車領域的大規模滲透預估仍需5~10年,因此目前產業處於「半固態先行,全固態跟跑」的務實階段。 一. 全固態電池的技術定位 二. 全固態電池核心產業化進度解析 三. 全固態電池發展挑戰 四. 台灣廠 [...]

中國智慧製造轉型:從技術推動邁向AI驅動的軟體定義製造

中國智慧製造將從傳統硬體升級模式轉向以數據為核心驅動的軟體定義製造,並透過產線模組化與數據資源化,提升生產彈性與供應鏈韌性。隨著數位化程度提高,競爭焦點進一步轉向實體AI。藉由龐大的製造規模,將為實體AI提供豐富的訓練數據與驗證場景,並加速製造自主化與模型迭代。 一. 中國製造加速轉型結構性升級 二. 強化韌性成為整體製造業的共同目標 三. 拓墣觀 [...]

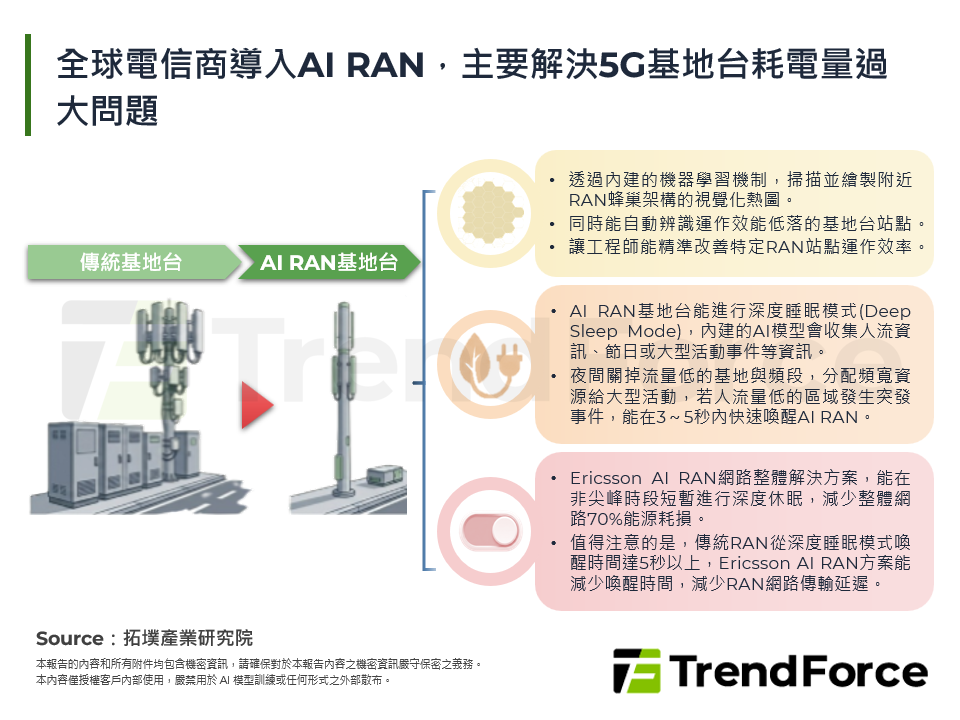

AI RAN : 全球電信商邁向AI算力平台的新戰略

全球AI RAN發展趨勢 全球主要電信商發展AI RAN案例剖析 全球主要平台商發展AI RAN案例剖析 台灣廠商進入AI RAN產業機會 拓墣觀點 [...]

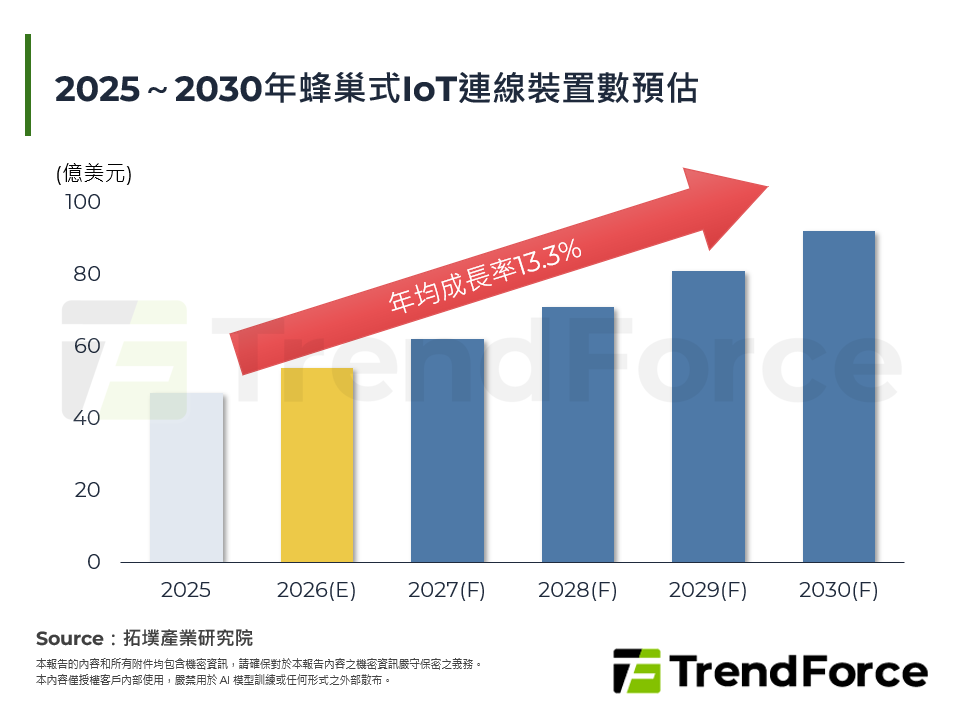

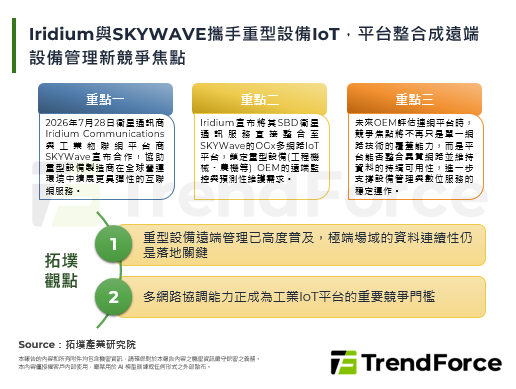

2026年全球物聯網晶片趨勢:AI推論進入終端,連線技術重塑價值分配

市場曾期待5G成為物聯網的統一連線標準,也曾相信AI將推動算力全面向網路邊緣擴散;然到2026年,AI推論正向資料中心與終端設備兩端移動,連線技術則因應用需求差異而持續分化。當技術路線不再收斂,物聯網晶片產業的競爭焦點也開始轉變,新增價值逐步向整合AI、多模連線與安全能力的平台型產品移動。本篇報告將從AI推論終端化與連線技術分化兩大趨勢出發,解析物聯網晶片產 [...]

AI代理應用崛起將從端到雲帶動核心半導體元件需求

本篇報告聚焦於AI代理應用之發展趨勢,揭示其如何改變既有的社會樣貌,並分析AI代理應用崛起下,AI核心運算硬體配置可能的轉變,以及有望直接受惠的供應鏈。 一. AI代理將成為AIGC時代下最高層次的應用解決方案 二. 從個人到企業都將擁抱AI代理應用,顛覆既有的社會樣貌 三. AI代理應用將從端到雲升級AI運算之核心硬體需求 四. 拓墣觀點 [...]

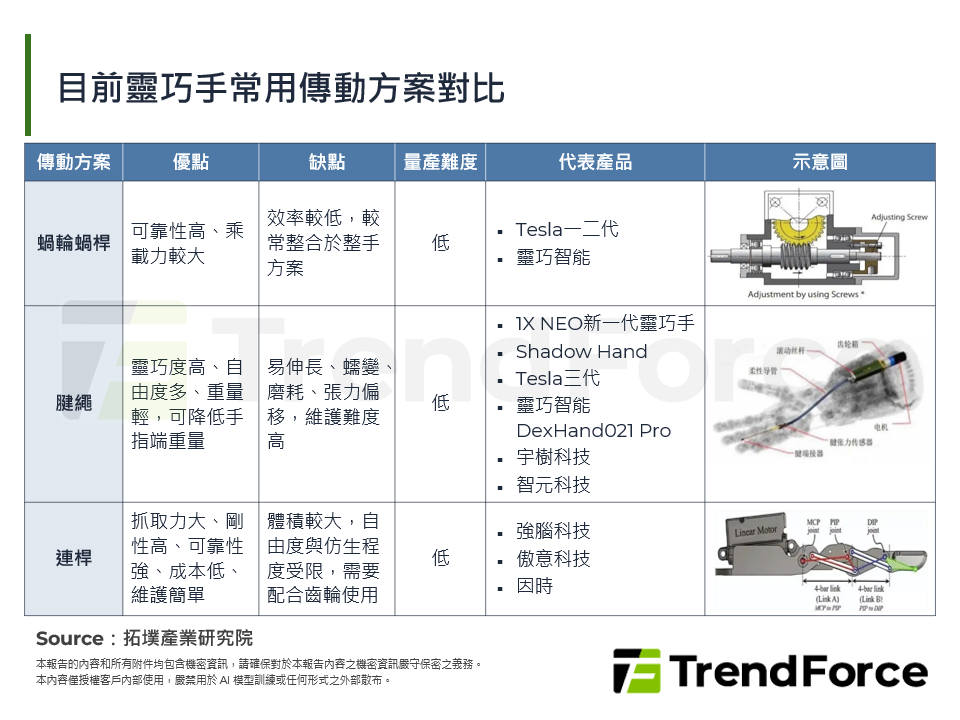

2026年靈巧手產業邁入多路線競逐:專業模組產品化與整機自研並進

靈巧手為人型機器人成本占比最高的核心模組之一,市場規模隨機器人出貨擴大同步成長,資本快速匯聚至專業靈巧手模組廠商。專業廠商依自由度、負載與感測需求,發展出螺桿連桿、腱繩仿生與高感知三類路線,並依場景推出多系列產品。在整機廠商中,Tesla走高精密自研路線,量產與可靠度驗證仍待突破,1X則以低減速比腱繩與觸覺皮膚聚焦家庭場景柔順操作。 一. 靈巧手價值量 [...]

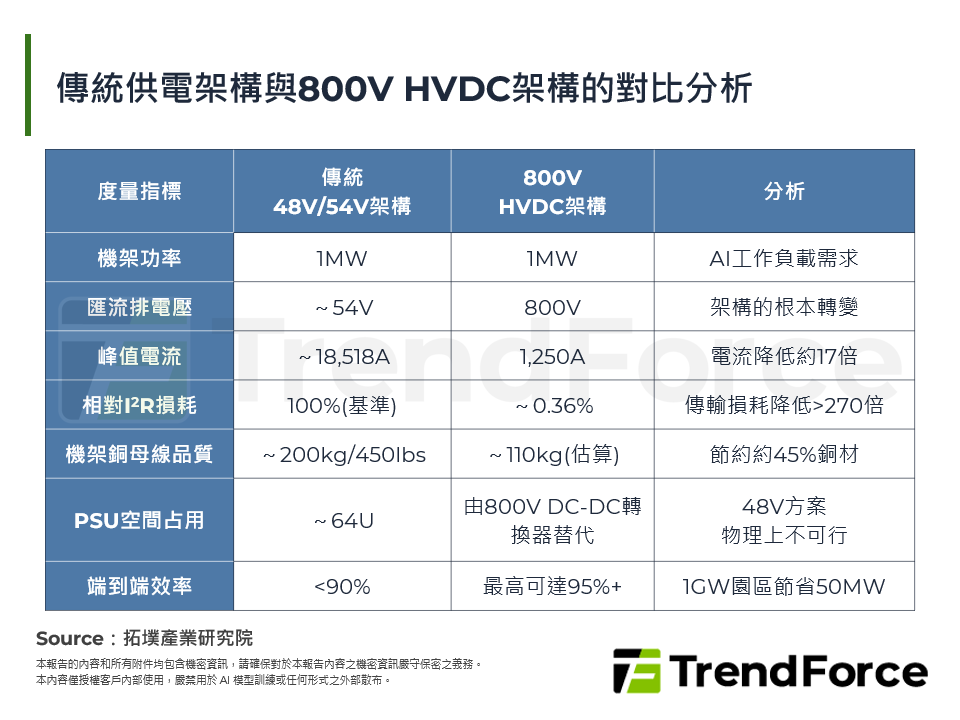

AI算力需求驅動800V HVDC與GaN電源生態的崛起

AI算力需求持續增長正推動資料中心從傳統低壓供電體系向高壓直流架構演進。隨著單機架功率逐步邁向百千瓦乃至兆瓦級別,48V架構面臨的電流、損耗與空間限制越發突出,800V HVDC正成為解決高功率密度供電問題的重要方向。 但800V解決的是「輸送」問題,而非「轉換」問題,當配電電壓從54V躍升至800V,整個電源轉換鏈路被重構-從800V到GPU核心電壓 [...]

2026年AI智慧眼鏡生態卡位戰:全球路線分化與台灣廠商供應鏈機會擴大

2026年AI智慧眼鏡進入規模放量關鍵年,Meta、Apple、Google/ Samsung三大陣營策略分化,競爭核心從硬體規格推進至AI模型能力與生態整合。中國品牌則透過補貼、低價機型與封閉式平台快速放量,推動市場進入百鏡大戰。隨著台積電新製程平台趨於成熟,台灣廠商在光學、顯示與電子元件多個節點具備供應鏈切入機會。 一. AI眼鏡全球品牌策略路線分 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有