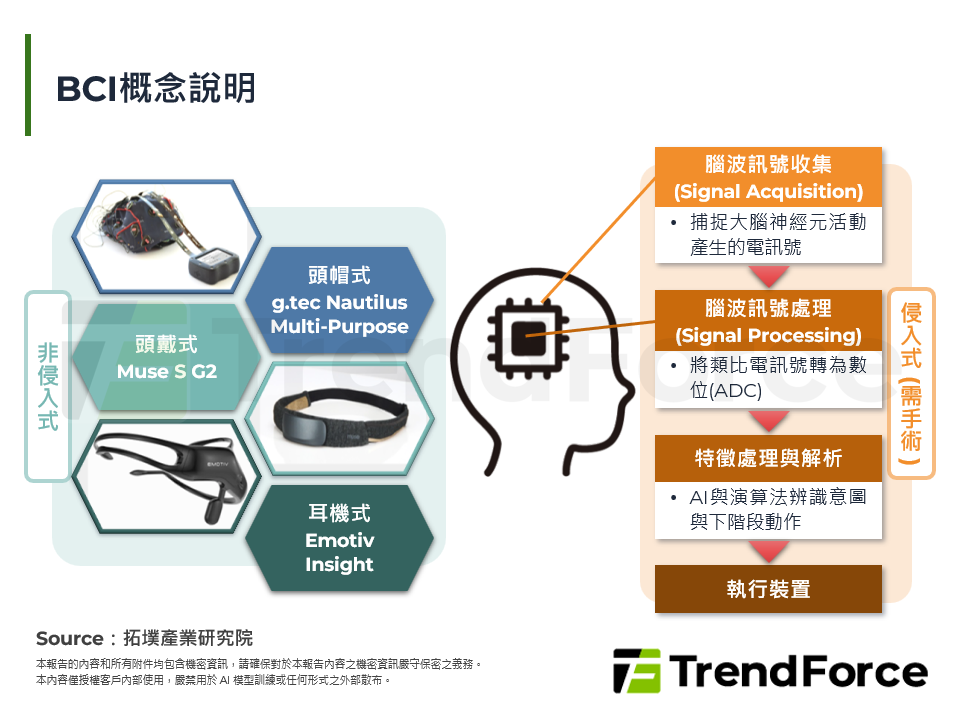

美中角逐新戰場:腦機介面(BCI)技術路線、產業格局與商業化挑戰

法規加速驅動BCI邁向商業化 BCI廠商發展動態 2026年BCI技術發展趨勢與挑戰 拓墣觀點 [...]

2026年光通訊市場趨勢與OFC展場直擊

2026年光通訊市場趨勢:(1) Wide and Slow:受到生成式AI興起,高速光通訊需求急遽提升,Micro LED能耗僅1~2pJ/bit、資料傳輸密度高達2Tbps/mm2,且具有≤10-10低位元錯誤率(Bit Error Rate,BER),將有望替代銅互連,在垂直擴展(Scale-Up)的資料中心網路中,作為機櫃內(Intra-Rac [...]

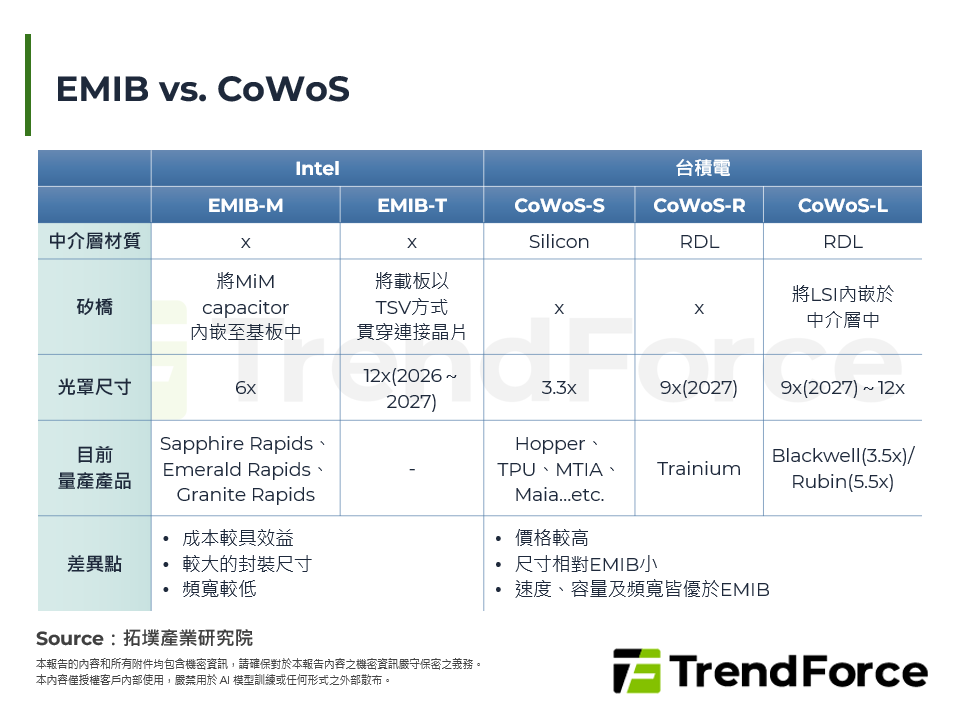

2026年晶圓代工先進製程與先進封裝動態

晶圓代工市場現況 先進製程發展與市場動態 先進封裝發展與市場動態 拓墣觀點 [...]

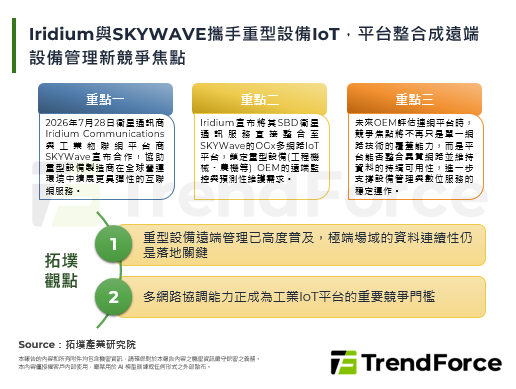

2026年環境物聯網(Ambient IoT)商業化進程:從技術賦能到數據變現,生態格局成形前的競爭卡位

A-IoT的商業化競爭,本質上是一場技術邊界的管理競賽,反向散射、多源能量採集與TinyML三項技術的協同突破,正重劃A-IoT的商業可行域;產業價值鏈的競爭重心,亦從硬體規格之爭加速位移至平台層的數據轉化能力-誰能將感測數據轉化為合規報告自動化、資產預測等高價值洞察,誰就掌握生態格局成形後的獲利制高點。 對台灣供應鏈而言,場域整合能力是進入市場的必要 [...]

中國人型機器人產業發展:零組件的供應鏈自主化與挑戰

中國在政策驅動下,人型機器人走向標準化與場景細分,聚焦具身智能、運動控制與核心硬體三大技術方向,有望借鑑新能源車供應鏈,在運動層與動力層實現中國國產替代,但人型機器人的微型化技術門檻仍高於車用規格。隨著應用回歸實務場景,零組件的耐用性與長期穩定性,將成為規模化部署的關鍵。 一. 中國人型機器人與具身智能的政策布局和產業生態 二. 中國人型機器人供應鏈 [...]

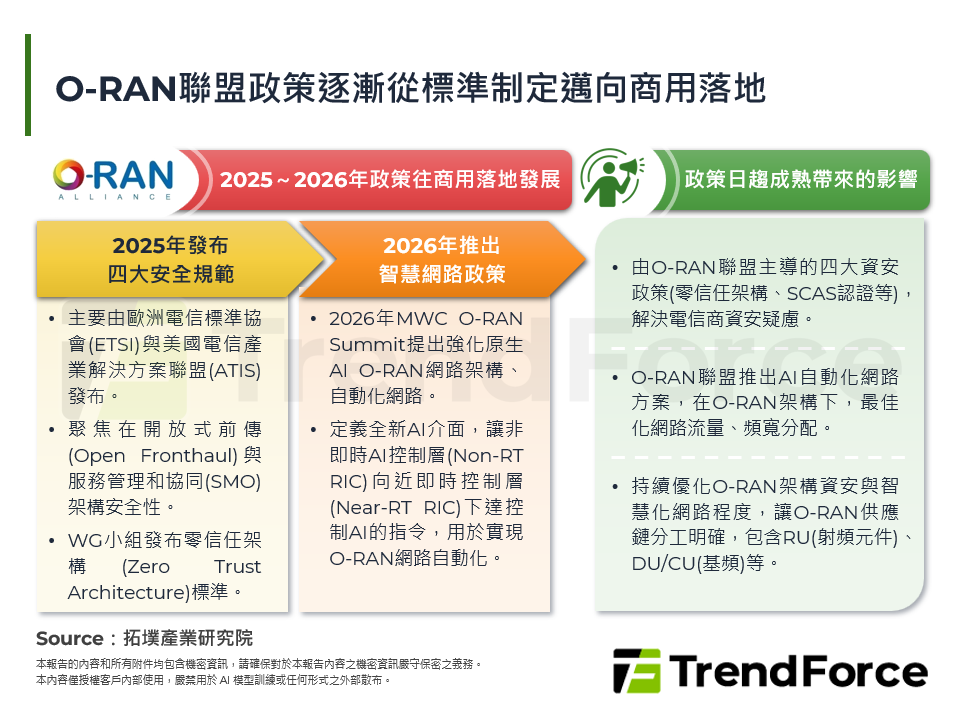

全球O-RAN關鍵十字路口:從政策到商用部署的挑戰與轉機

2026年全球O-RAN市場發展趨勢 全球O-RAN發展面臨關鍵挑戰 O-RAN產業挑戰下的轉機 台灣廠商在O-RAN產業挑戰下的機會 拓墣觀點 [...]

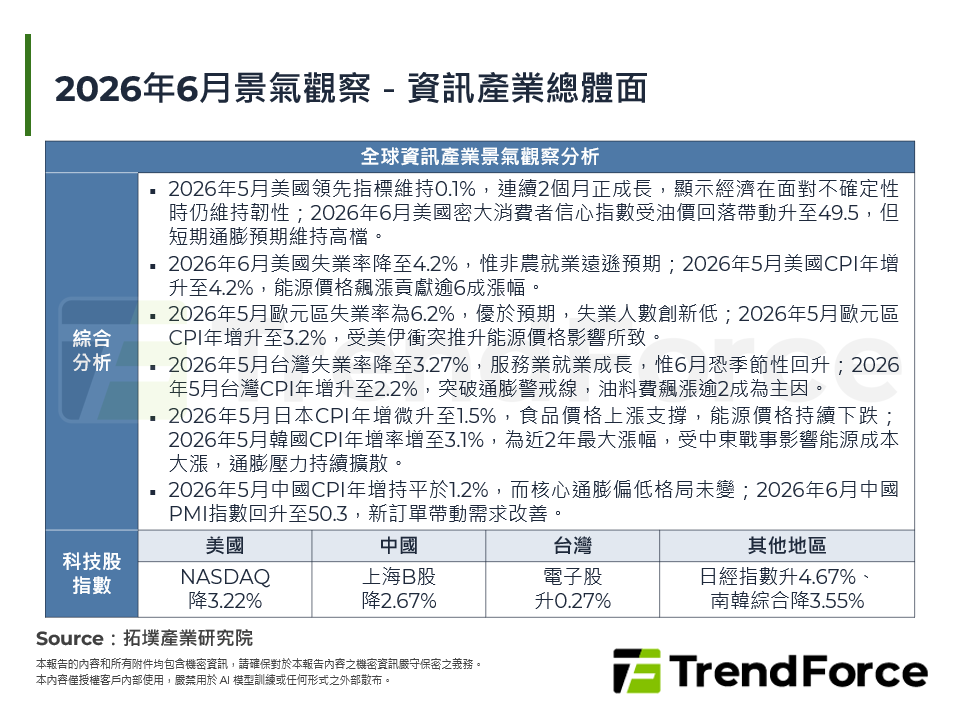

2026年6月景氣觀察

2026年5月美國領先指標持平於0.1%,連續2個月正成長顯示經濟具韌性;2026年6月美國密西根大學消費者信心指數回升至49.5,惟通膨憂慮仍高;2026年6月美國失業率降至4.2%,但勞參率創5年新低,非農僅增5.7萬人,就業市場呈保守態勢;2026年5月美國CPI年增4.2%為近3年高點,能源大漲為主因,核心通膨略緩;2026年5月歐元區失業率為6.2 [...]

光儲融合,智啟未來:從SNEC 2026透視中國綠能科技的結構性重塑

面對AIDC的GW級電力需求與電網消納瓶頸,Tier 1大廠全面朝場景化縱深布局。技術端由N型技術平價肉搏,轉向「xBC技術」的大規模商業化,隆基、愛旭、TCL中環等紛紛推出效率突破25~26%的BC新品;同時,「鈣鈦礦/晶矽疊層電池」與兼具可溯源性的「AI Agent能源管理系統」加速落地,重構全球綠能科技與新型電力系統的結構性格局。 一. SNEC [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有