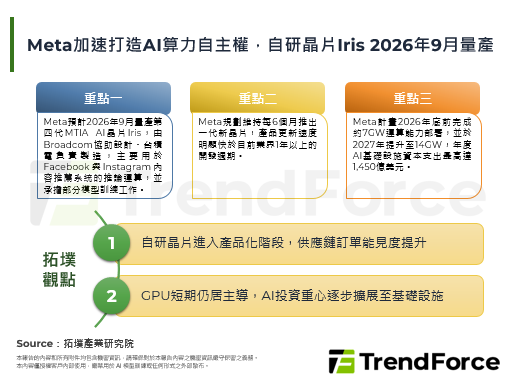

大廠減產加乘AI周邊IC需求遽增,晶圓代工成熟製程醞釀漲價

- 預估2026年全球前十大晶圓代工業者平均8吋產能利用率將接近90%,至2027上半年皆保持在80%以上

- 晶圓廠轉移8吋與12吋成熟製程產能給Power相關製程,以獲取較佳的ASP和利潤,陸系代工廠商獲得轉單紅利

- 台積電規劃減產12吋成熟製程產能,訂單外溢效益可能有助Tier 2晶圓廠爭取漲價

根據TrendForce最新晶圓代工產業研究,全球成熟製程面臨供給與需求格局轉變,不僅8吋產能利用率、代工價格已止跌回升,12吋成熟製程亦因台積電規劃減產有望帶動轉單,且台系晶圓廠轉移90nm(含)以上High Voltage(HV)製程產能至power訂單、陸系供應鏈因此受惠,漲價氛圍逐漸浮現。

2025下半年以來,台積電、Samsung Foundry兩大廠減產8吋產能,加上AI server/General purpose server(通用型server)、Edge AI等對電源管理、功率需求持續成長,2026年全球前十大晶圓代工廠商平均8吋產能利用率已回升至近90%,較2025年的近80%明顯改善,且相關代工廠皆已成功向客戶反應漲價。

TrendForce預期,全球8吋產能至2027上半年將維持負成長態勢,PMIC、Power discrete等產品仍主要使用8吋製程,將支撐前十大晶圓代工廠商平均產能利用率保持在80%以上。

12吋成熟製程部分,目前一系列的擴產活動有近70%由陸系晶圓廠推動,其他區域的擴產相對溫和。觀察中長期供需情況,「Out of China」和「Back to China」供應鏈分流趨勢延續,加上AI GPU/XPU相關power需求高速成長,90nm(含)以上成熟製程晶圓消耗量增加,晶圓廠考量電源管理相關產品的平均銷售單價(ASP)、利潤皆較佳,便逐步將DDIC、CIS的產能轉移至生產PMIC/BCD與Power discrete。

由於台系晶圓代工廠商移轉產能、調漲價格,HV製程與CIS客戶為追求價格與產能穩定性,將產品與投片轉向陸系晶圓廠投產,相關轉單效應自2025下半年開始顯現,推升陸系廠商90nm(含)以上12吋訂單,如以生產中低階DDIC、CIS為大宗的合肥晶合集成已出現供不應求情形。

台積電規劃減產將是影響12吋成熟製程供給格局的另一項關鍵因素。TrendForce表示,台積電考量先進製程客戶仍需要成熟製程產能生產週邊IC,如CPO所需PIC、server BMC等,以及既有客戶需要時間導入產品生命週期終點(EOL),或重新尋找合作晶圓廠等因素,未來1~3年的減產進度將較為和緩。

然而,在台積電重新配置12吋成熟製程產能、陸續通知客戶即將減產,且獲得部分製程技術授權的VSMC產能尚未到位的期間,客戶也尋求其他已合作晶圓廠現有產品與產能支援,如聯電已獲少量加單。儘管目前12吋成熟製程未達供不應求程度,但不排除中長期台積電訂單外溢效應,將促使Tier 2晶圓廠於2026下半年再度向客戶釋出漲價意圖。此外,考量產品重新開案須花費近1年時間進入量產,TrendForce預期台積電成熟製程轉單效應對Tier 2晶圓廠產能貢獻將於2027下半年後轉趨顯著。