2026年全球AI晶片戰略轉型,透視NVIDIA、AMD與CSP自研ASIC的關鍵布局

全球AI晶片市場現況與趨勢 NVIDIA、AMD與Intel關鍵布局 CSP ASIC新技術研發與動態 拓墣觀點 [...]

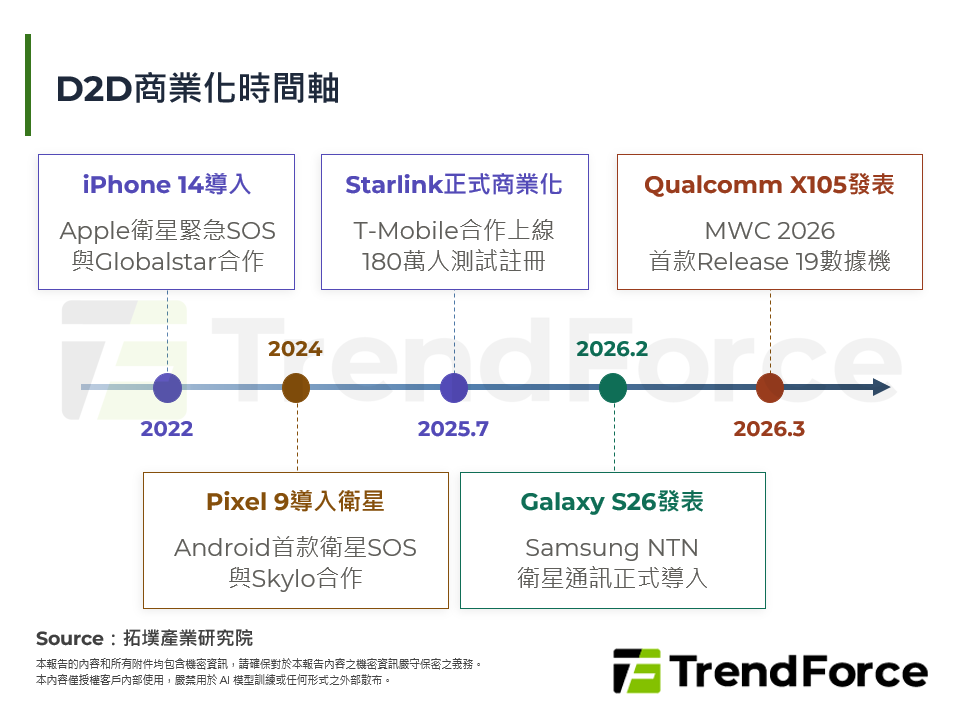

手機直連衛星通訊:雙技術路線並行發展,行動通訊產業價值鏈加速重組

隨著低軌衛星星座快速部署與終端技術成熟,衛星通訊正逐步由緊急備援功能走向行動通訊的重要補充網路,並帶動衛星營運商、電信廠商與手機品牌之間的合作和競合關係重塑。本篇報告進一步探討不同技術路線的發展前景,以及產業參與者在未來市場的策略定位。 一. 市場概況與發展趨勢 二. 供應鏈結構與關鍵技術節點 三. 主要廠商動態與競合態勢 四. 拓墣觀點 [...]

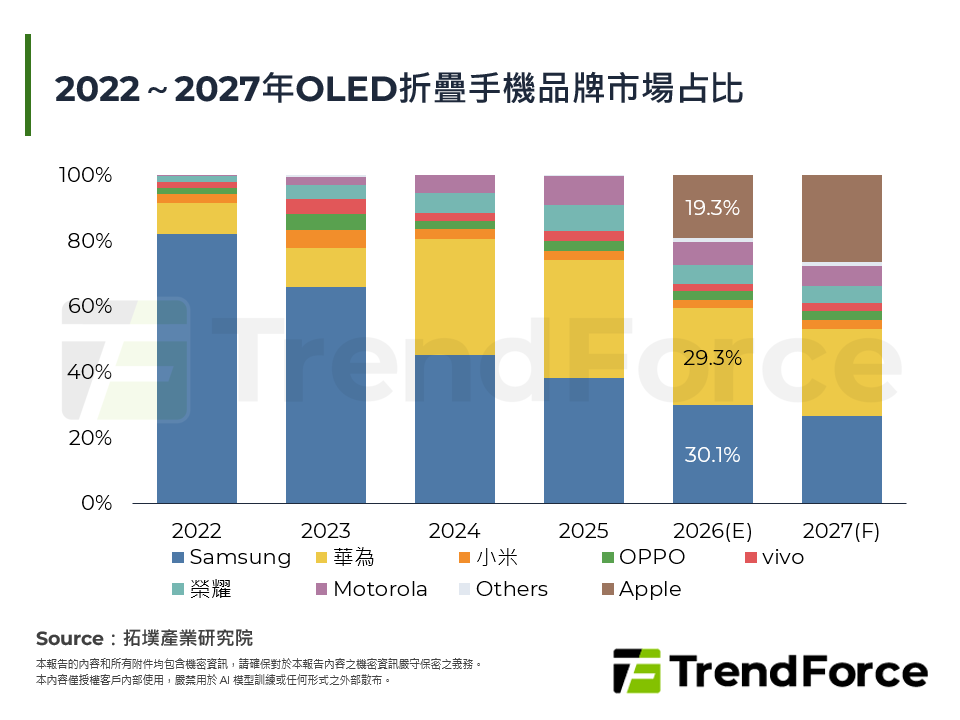

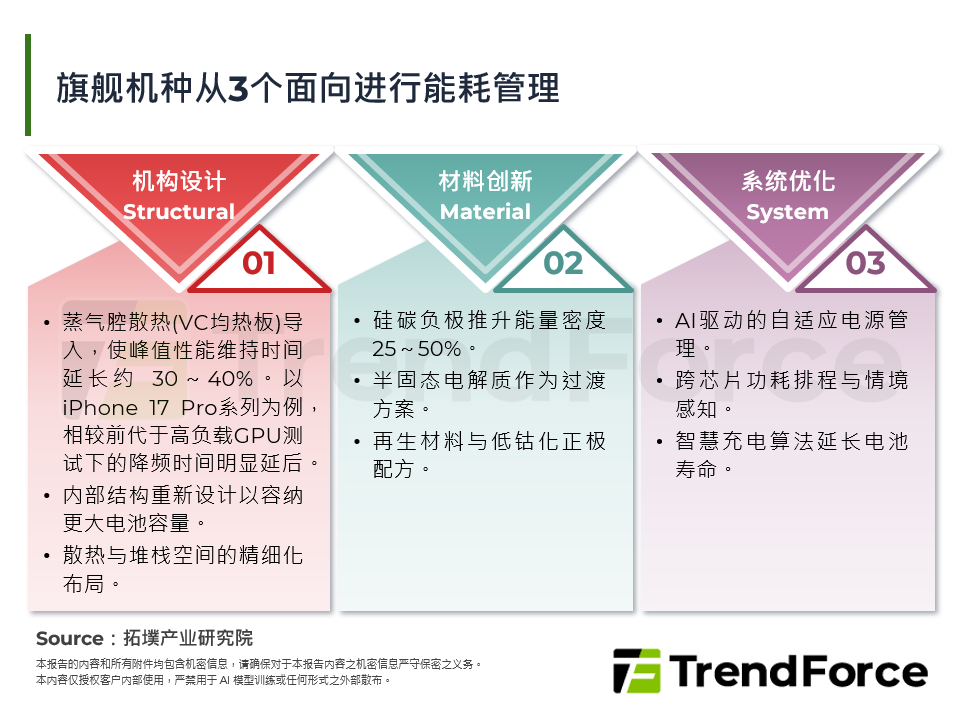

折疊最後一哩路:從機械結構到材料科學的摺痕革命

隨著折疊手機市場成長動能放緩,2025年整體滲透率僅維持約1.6%,顯示產業正逐步邁入高階成熟期,然各大品牌仍持續推出新一代機種,反映其深化產品布局、鞏固市場地位的策略方向。市場普遍預期,2026年隨著Apple加入競爭行列,將為產業重新注入成長動能,預估將帶動出貨量由約2,500萬支,提升至2027年3,080萬支,推升滲透率再度上行。 在此發展脈絡 [...]

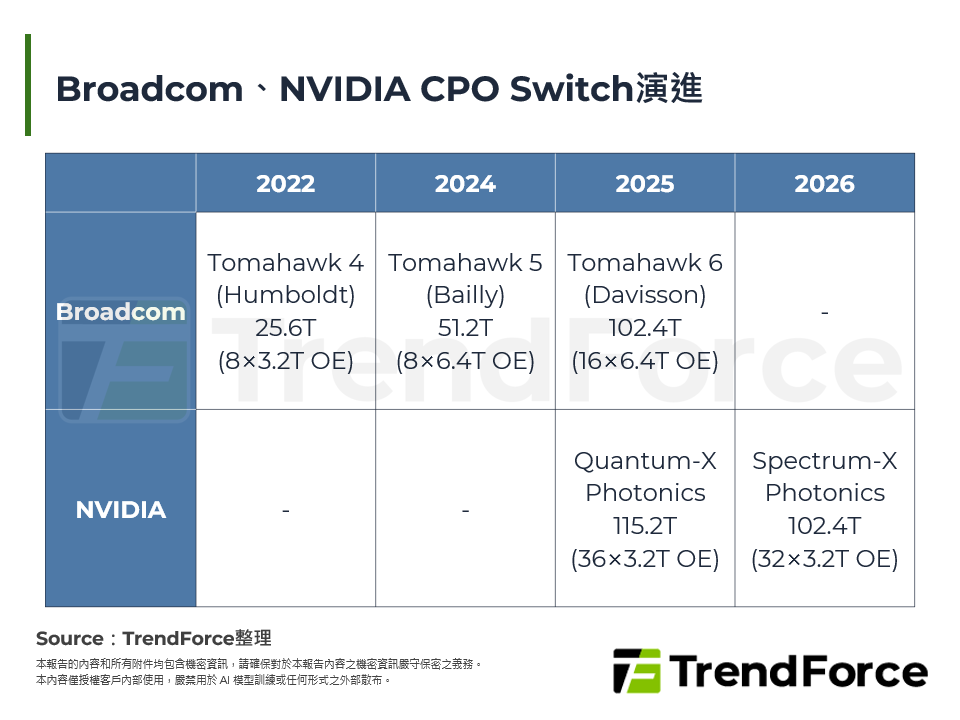

CPO測試挑戰與台灣供應鏈解析

2026年4月23日台積電在2026年北美技術論壇中揭示採用共同封裝光學(Co-Packaged Optics,CPO)技術的COUPE平台,並預計於2026下半年實現量產;然CPO測試為COUPE量產前必須掌握的關鍵技術,因此不僅有FormFactor、ficonTEC、Keysight等國際大廠,台灣的旺矽、致茂、鴻勁、光焱科技、汎銓等廠商也紛紛推出相應 [...]

美國出口管制延伸下,光互連供應鏈的重組與商機

隨美國出口管制從晶片延伸至 AI 基礎設施,傳統光通訊產業正面臨供應鏈重組。雖然光模組未遭全面禁運,但已納入系統級連帶管制。台灣若能整合半導體生態系,並布局矽光子、CPO 、先進封裝與測試技術,將可承接北美的供應鏈去風險化商機,轉型為 AI 關鍵夥伴。 [...]

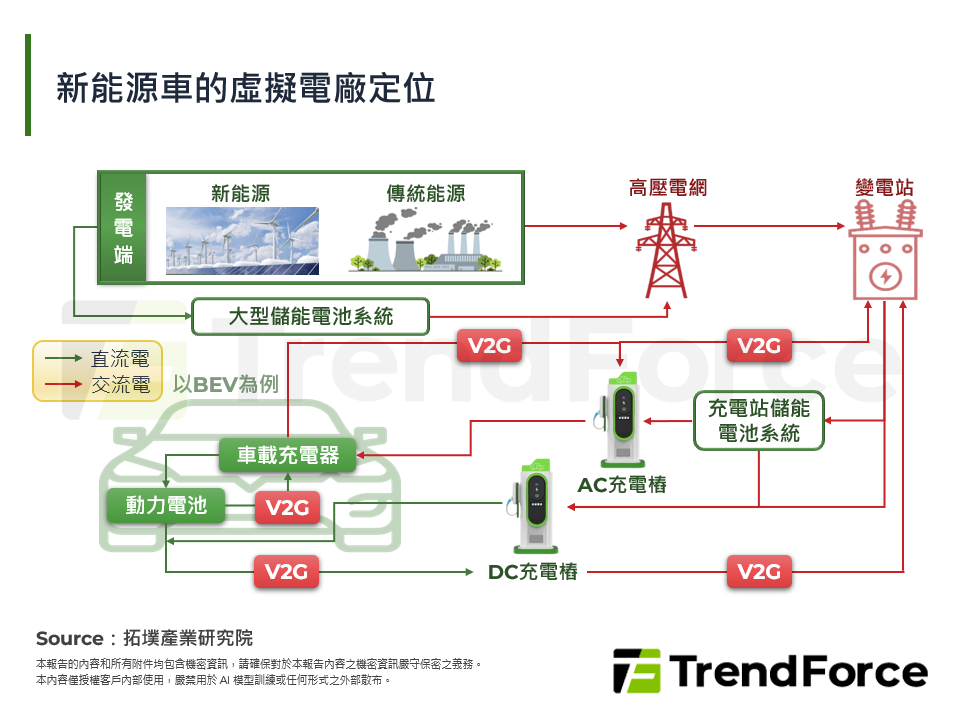

告別電池軍備競賽,2026年新能源車能源效率挑戰與產業契機解析

新能源車電力管理重心轉移 2026年新能源車電效率管理關鍵技術趨勢 拓墣觀點 [...]

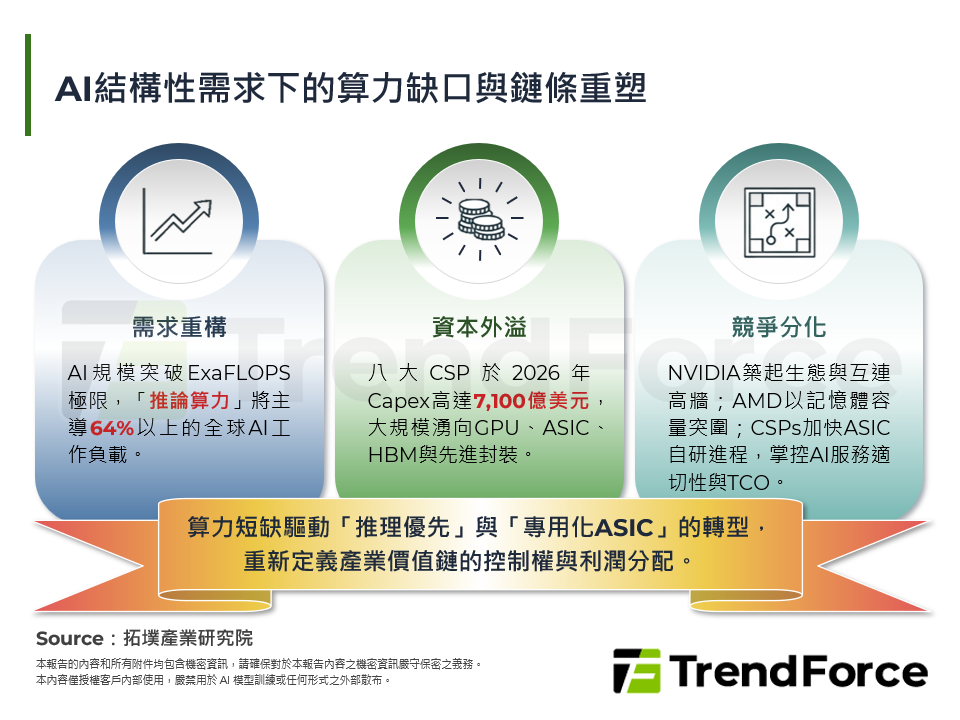

AI晶片結構性躍遷:從2nm GAA到ASIC軟硬協同主權的半導體戰略

2026年半導體產業迎來結構性躍遷,競爭核心從製程微縮轉向「系統級架構」。在技術端,2nm GAA架構憑藉四面環繞閘極的低漏電優勢,解決地端AI痛點,CoWoS等先進封裝則躍升為定義系統性能的戰略中心。在應用端,推論需求驅動ASIC崛起,AWS、Google、Meta與阿里巴巴透過自研架構、軟硬協同設計奪回「算力解釋權」。此外,AI EDA工具打破生產力瓶頸 [...]

重塑全球車聯網格局的下一步:全球衛星V2X發展趨勢剖析

全球主要國家發展衛星V2X現況 衛星V2X關鍵技術與應用場景發展趨勢 全球大廠部署衛星V2X案例 台灣廠商在全球V2X市場布局探討 拓墣觀點 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有